PL dos Supersalários pode poupar R$ 3,8 bi dos cofres públicos

por Inteligência TécnicaClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Introdução

Desde quando foi eleito, o Governo a tomar posse tenta negociar a PEC da Transição, uma alternativa elaborada para tirar os gastos com o Auxílio Brasil da regra do teto de gastos. Isso se deve ao fato de que, segundo o orçamento enviado pelo Governo atual, o pagamento seria de R$ 405 a partir de janeiro. Busca-se também a aprovação do pagamento de R$ 150 para crianças de até 6 anos nas famílias que recebem o benefício, promessa de campanha do governo eleito.

Tais políticas, combinadas, chegariam a um aumento do gasto de cerca de R$ 70 bilhões – algo em torno de 0,7% do PIB. No entanto, defendendo o fato de haver um vácuo de políticas públicas ocasionada por sucessivos contingenciamentos, o Governo Eleito buscou, em um primeiro momento, expandir tal valor para cerca de R$ 198 bilhões, em torno de 2% do PIB. No entanto, no CCJ do Senado Federal, a proposta aprovada teve valor de R$ 145 bilhões (1,5% do PIB).

O economista e ex-secretário do Tesouro Nacional, Mansueto Almeida[1] afirma que tais medidas, sem correspondente aumento de receita, fará com que a dívida pública cresça rapidamente em 2023. No entanto, o Brasil já se enquadra entre um dos países com um dos setores públicos mais endividados entre os emergentes, o que limita seu potencial de crescimento e a torna excessivamente cara de ser mantida.

Segundo Mansueto, se aprovada tal como o Governo eleito busca, dificilmente haverá a capacidade de o país de, em 4 anos, terminar com superávit primário de 2% do PIB, valor necessário para a estabilidade da dívida como % do PIB. Diante desse cenário, o economista Samuel Pessoa[2] afirma haver evidências de que o governo eleito busca empregar uma estratégia de elevar o gasto sem qualquer contrapartida para, na ocasião uma nova crise fiscal, haver maior propensão do Congresso de aumentar a carga tributária para financiar o Estado de forma não inflacionária.

Os efeitos do aumento de impostos

Segundo o Banco Mundial, a arrecadação de receitas públicas como parcela do PIB é de apenas 15 a 20% nos países de renda baixa e média, e cerca de 30% nos países de renda alta. O sistema tributário ideal nesses países deveria aumentar a receita essencial sem tomar empréstimos excessivos do governo, sem desencorajar a atividade econômica e sem se desviar muito dos sistemas tributários de outros países.

O Brasil é considerado um país de renda média-alta, não considerado subsdesenvolvido, mas também distante de países em processo avançado de desenvolvimento. Entre economias semelhantes, com PIB per Capita em torno de 70 e 130% a brasileira entre 2005 e 2019, nos encontramos em oitavo lugar, dentre 28 países. Com uma carga média de 33%, o Brasil se encontra acima do Equador, Colômbia, Peru, Turquia, etc… E abaixo da Ucrânia, Bielorrússia, Sérvia, entre outros.

Fonte: Banco Mundial e FMI

A Reforma Tributária e seus Potenciais Efeitos Sobre Desigualdade e Pobreza

A estrutura e o financiamento da estrutura tributária são fundamentais para alcançar o crescimento econômico. As medidas de aumento de impostos são importantes para reduzir déficits orçamentários, mas, ao mesmo tempo, também reduzem o impacto sobre a oferta de trabalho, a poupança e o investimento e, portanto, reduzem o impacto direto sobre o crescimento.

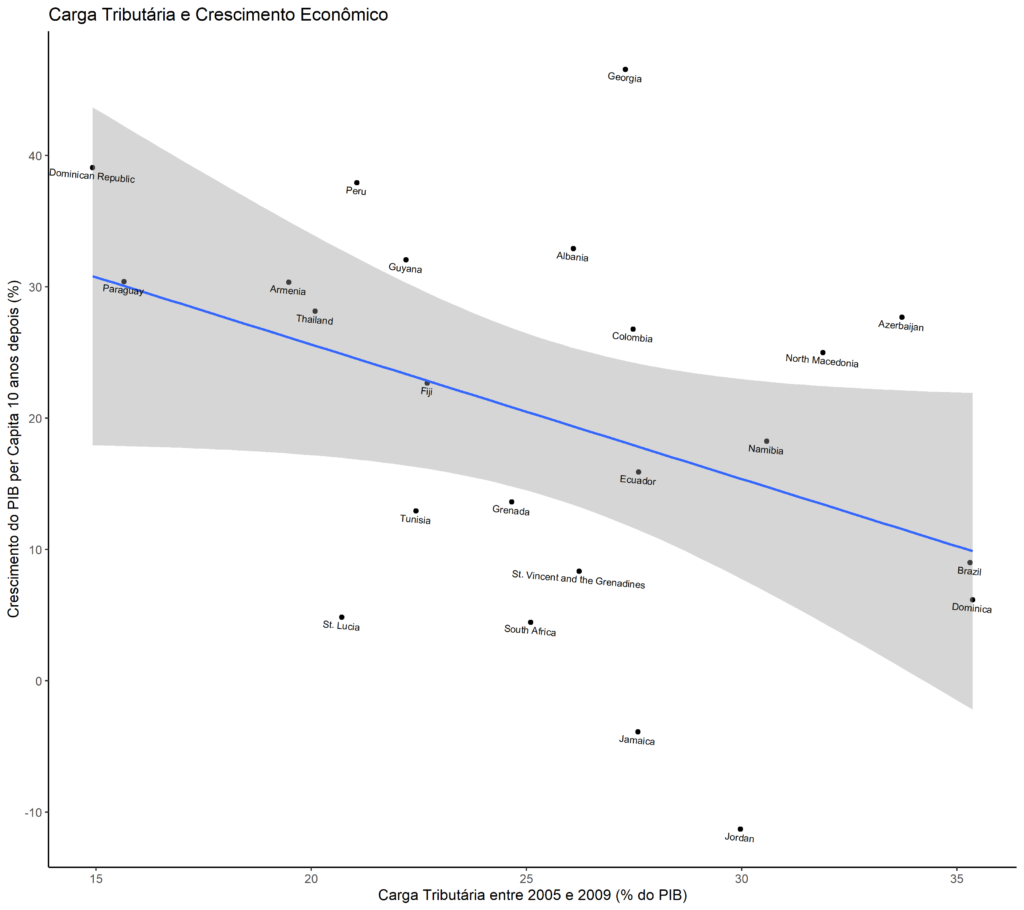

Novamente comparando países de PIB per Capita semelhante, é possível averiguar a relação entre o nível inicial de carga tributária e o crescimento econômico nos 10 anos seguintes. O Gráfico abaixo evidencia a correlação negativa entre estas, comparando a média da primeira entre os anos 2005 e 2009 e a da segunda entre os anos 2015 e 2019.

Fonte: Banco Mundial e FMI

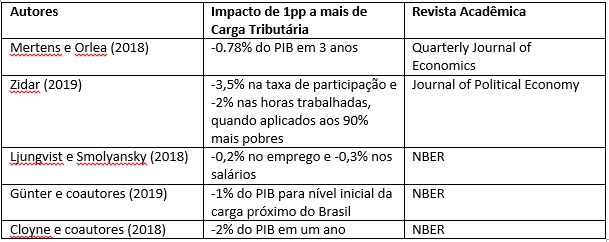

Na literatura econômica, estimativas do impacto líquido do nível de impostos sobre o crescimento sugerem que seja negativo. Cerca de cinco artigos recentes, publicados em revistas científicas de forte impacto, com dados fortemente estruturados, concluem que os cortes de impostos têm efeitos positivos sobre o crescimento, embora alguns destes observem que a força desse efeito depende de quais impostos são cortados, para quem e quando.

Mertens e Olea (2018) usaram dados de séries temporais de 1946 a 2012 para estimar os impactos das alíquotas marginais sobre a renda individual. Eles descobriram que aumentos nas taxas marginais levaram a redução no PIB real e aumentos de desemprego. Um aumento de 1 ponto percentual na alíquota reduziria o PIB real, segundo os autores, em 0,78% no terceiro ano após a mudança tributária.

Zidar (2019) examina o impacto da carga tributária federal sobre o crescimento econômico e a oferta de trabalho em diferentes grupos de renda e estados de 1950 a 2011. Ele encontra impactos negativos das reduções de impostos no crescimento econômico após dois anos após a mudança na política, principalmente sobre os contribuintes de menor renda. O artigo conclui que um aumento de 1% no imposto do PIB estadual para os 90% mais pobres reduz a participação na força de trabalho destes em 3,5 pontos percentuais e as horas trabalhadas em 2%.

Ljungvist e Smolyansky (2018) analisam 250 mudanças estaduais de impostos corporativos de 1970 a 2010 para avaliar seu impacto no emprego e na renda. Ao comparar os condados próximos entre os estados, isso permite que os autores isolem os impactos das mudanças nos impostos corporativos em relação a outras políticas que podem afetar o crescimento econômico. Eles descobriram que um aumento de 1 ponto percentual nas taxas estatutárias de impostos corporativos leva a uma redução de 0,2% no emprego e a uma redução de 0,3% nos salários.

Günter e coautores (2019) usam um conjunto de dados de 51 países de 1970 a 2014 para examinar os impactos dos impostos sobre valor agregado (IVA) no crescimento econômico. Eles descobriram que o efeito dos impostos sobre o crescimento é altamente não linear: a taxas baixas com pequenas mudanças, os efeitos são essencialmente zero, mas o dano econômico cresce com uma taxa de imposto inicial mais alta e mudanças de taxa maiores. Por esta razão, aumentos do IVA em países com altas taxas de IVA, como o próprio Brasil, terão impactos mais significativos no PIB do que aumentos em países com baixas taxas de IVA.

Cloyne e coautores (2018) estudam o período entre guerras do Reino Unido, 1918-1939, um período de alta dívida e baixas taxas de juros, para entender o impacto dos impostos no crescimento econômico. O sistema tributário britânico nessa época consistia em grande parte de impostos especiais de consumo sobre álcool, tabaco e veículos motorizados e, em menor grau, impostos sobre renda e lucros corporativos. Os autores descobriram que um aumento de 1 ponto percentual nos impostos como parcela do PIB reduziu o PIB entre 0,5 e 1 por cento, subindo para 2 por cento após um ano.

Recomendações

Como foi apontado acima, um potencial aumento dos impostos, se concretizado como consequência do aumento de gastos previsto pela PEC da Transição, pode levar a graves consequências sobre a economia brasileira. Segundo a literatura, um aumento de 1 ponto percentual do PIB em impostos começaria reduzindo o PIB per Capita em 0,5% no curto prazo, chegando a eventualmente 2%.

Desse modo, alternativamente a um aumento de R$ 145 bilhões buscado pelo Governo eleito, propõe-se que esta se limite aos R$ 70 bilhões previstos para o Bolsa Família. Esta medida, ao contrário de outras pouco avaliadas, tem comprovado efeito positivo sobre o ciclo econômico, levando a uma alta do emprego formal de regiões beneficiados, tal como mostrado por Gerard e coautores (2021). Medidas de aperfeiçoamento do programa também são necessárias, como defendido em Nota Técnica[1] anterior, de modo a melhorar a eficiência deste no combate à pobreza.

Adicionalmente, tal política deve ser combinada a outras reformas que aumentem o crescimento econômico, como a reforma tributária, já sinalizada como prioridade do Governo eleito. Da mesma forma, medidas como a reforma administrativa e uma nova reforma previdenciária tem capacidade de, no curto prazo, liberar recursos do Tesouro Federal para outras despesas, mesmo anteriormente a um novo ciclo econômico. A venda de determinados ativos federais também tem o potencial de reduzir o nível da dívida pública e, portanto, a sua necessidade de financiamento para a estabilidade no médio prazo, como já apontado em Nota Técnica[1] anterior do CLP. Todas são medidas entre as defendidas na agenda Unidos pelo Brasil, como forma de levar o país a um novo ciclo de desenvolvimento econômico, social e ambiental.

Portanto, alternativamente a um aumento permanente de R$ 70 bilhões acima do teto de gastos, pode ser também realizado uma permissão temporária de R$ 100 bilhões, o que permitira também a manutenção de outras políticas, mas com prazo de dois anos, tal como previsto no texto aprovado pelo CCJ do Senado Federal. A partir de tal ano, diferentemente de suplantar tal folga, defende-se um mecanismo de fade-out para não permitir insegurança da provisão dos programas de transferência, com o valor sendo reduzido para R$ 70 bilhões no terceiro ano e R$ 40 bilhões no quarto. Tal horizonte de tempo faria com que o Governo tivesse que encontrar alternativas para o financiamento destas despesas, mas com prazo adequado para a realização das reformas.

[1] https://www.estadao.com.br/politica/coluna-do-estadao/pec-da-transicao-podera-fazer-divida-crescer-mais-em-2023-do-que-nos-ultimos-4-anos-diz-mansueto/

[2] https://www1.folha.uol.com.br/colunas/samuelpessoa/2022/11/esquerda-tecnocratica.shtml

[3] https://www.clp.org.br/nota-tecnica-a-pobreza-no-brasil-e-como-combate-la-a-partir-de-2023/

[4] https://www.clp.org.br/nota-tecnica-a-divida-publica-e-o-contexto-brasileiro/

Referências Bibliográficas

| Karel Mertens & Jose Luis Montiel Olea, 2018, “Marginal Tax Rates and Income: New Time Series Evidence,” Quarterly Journal of Economics 133(4), 1803-84. |

| Owen Zidar, 2019, “Tax Cuts for whom? Heterogenous Effects of Income Tax Changes on Growth and Employment,” Journal of Political Economy 127(3), 1437-72. |

| Alexander Ljungqvist & Michael Smolyansky, 2018, “To Cut or Not to Cut? On The Impact of Corporate Taxes on Employment and Income.” NBER Working Paper 20753. |

| Gunter et al., 2019, “Non-linear Effects of Tax Changes on Output: The Role of the Initial Level of Taxation,” NBER Working Paper 26570. |

| Nguyen et al., 2021, “The Macroeconomic Effects of Income and Consumption Tax Changes,” American Economic Journal: Economic Policy 13(2), 439-66. |

| Cloyne et al., 2018, “Taxes and Growth: New Narrative Evidence from Interwar Britain,” NBER Working Paper 24659. |

| Nazila Alinaghi & W. Robert Reed, 2021, “Taxes and Economic Growth in OECD Countries: A Meta-analysis,” Public Finance Review 49(10), 3-40. |

| Gerard, François; Naritomi, Joana; Silva, Joana. 2021. Cash Transfers and Formal Labor Markets : Evidence from Brazil. Policy Research Working Paper;No. 9778. World Bank, Washington, DC. © World Bank. https://openknowledge.worldbank.org/handle/10986/36305 License: CC BY 3.0 IGO. |

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisEscreva seu email e receba nossa newsletter

Siga nossas redes sociais e fique informado