PL dos Supersalários pode poupar R$ 3,8 bi dos cofres públicos

por Inteligência TécnicaClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Princípios Norteadores para um Sistema Tributário

Orair e Gobetti (2018) pontuam alguns princípios norteadores de um “sistema tributário ideal”, com fundamentos extraídos da teoria econômica e das experiências internacionais. Segundo os autores, tal sistema necessita atender aos princípios de progressividade – onerando proporcionalmente mais aqueles de maior renda –, equidade horizontal – evitando arbitrariedades e tratamentos tributários não isonômicos entre setores econômicos e fontes de renda –, e eficiência – minimizando as distorções econômicas e administrativas, de modo a manter o sistema o mais simples e transparente possível.

A revisão de Mirrlees, por sua vez, trata-se de uma tentativa de conciliar algumas diferenças numa proposta de reforma tributária ideal com uma abordagem sistêmica, que busca conectar as várias partes da estrutura de maneira consistente, dentre as quais destacam-se a busca por uma homogeneização da tributação sobre bens e serviços, com base ampla e poucas alíquotas diferenciadas e redução da tributação sobre folha salarial, devido às mudanças estruturais nas relações contratuais laborais.

Finalmente, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE, 2016; 2017), produziu uma série de relatórios destacando recentes tendências de reformas tributárias comuns aos países membros da OCDE, de modo a incentivar o crescimento. Destacam-se a redução dos tributos sobre a renda do trabalho e sobre o lucro das empresas, aumento na tributação sobre a renda dos mais ricos, reduzindo tratamento tributário diferencial entre renda do trabalho e do capital, aumento nos tributos relacionados ao meio ambiente e uniformização da base tributável.

Sistema Tributário Brasileiro

O sistema tributário atual impõe uma clara desvantagem aos produtos nacionais, tanto na competição no mercado externo como na própria sobrevivência no âmbito interno, diante dos importados. Essa desvantagem ocorre devido aos custos associados ao cálculo de quanto pagar – ou à mera administração das obrigações tributárias pelas empresas – e à cumulatividade, que ocorre pelo fato de o tributo incidir em uma etapa da circulação de mercadorias e serviços, sem a possibilidade de ser completamente abatido na etapa posterior.

Segundo levantamento da Federação das Indústrias do Estado do Rio de Janeiro (Firjan), com base em dados da Receita e do IBGE, a indústria de transformação e serviços de utilidade pública (energia, água, etc) são os setores que arca com maior carga tributária. Ambos setores pagam em tributos cerca de 45% do total produzido, enquanto nos serviços esse percentual é inferior a 25%.

Desse modo, é consenso entre especialistas a necessidade de unificar os tributos sobre consumo, com a substituição de PIS/Cofins, IPI, ICMS, ISS e IOF. O novo imposto, tal como defende o CLP, deve ter base ampla de incidência, tanto sobre bens como sobre serviços, com alíquota tão uniforme quanto possível, com legislação e regulamento unificados nacionalmente. Tal medida é fundamental para distribuir melhor a carga tributária e para evitar disputas judiciais sobre o enquadramento dos bens e serviços em diferentes alíquotas.

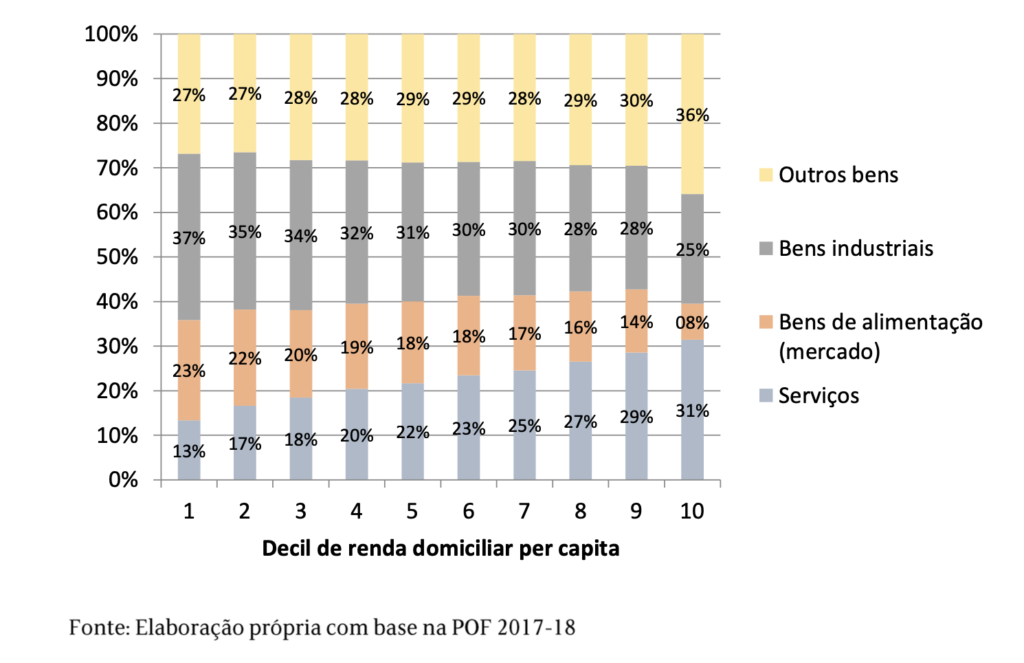

Além de o consumo ser mais tributado do que a renda no Brasil, serviços têm uma carga tributária significativamente menor do que a de bens industriais. Como se vê pelo Gráfico abaixo, o percentual de despesas com serviços aumenta conforme cresce a renda (e o consumo total) das famílias, enquanto que o de bens industriais se reduz. Desse modo, a estrutura tributária do país onera consideravelmente mais os mais pobres do país.

Percentual do orçamento das famílias por decil de consumo per capita das famílias

A Reforma Tributária e seus Potenciais Efeitos Sobre Desigualdade e Pobreza

A Reforma Tributária tem sido alvo de sucessivas tentativas em diferentes governos, como as de 1995, 2003 e 2008. Uma nova iniciativa se iniciou no ano passado, 2020, com protagonismo do Congresso, com a PEC 110/2019, no Senado Federal, e a PEC 45/2019, na Câmara dos Deputados, cada uma contendo uma ampla reforma no sistema tributário do país. O atual governo, por sua vez, tem como prioridade tal medida, tendo iniciado já as discussões da equipe econômica com os legisladores sobre as possibilidades de mudança.

Uma das medidas com maior consenso de ser aprovada será o imposto indireto único, com alíquota mais uniforme entre setores. Será, portanto, explorado o potencial impacto desta medida sobre a pobreza e desigualdade no Brasil.

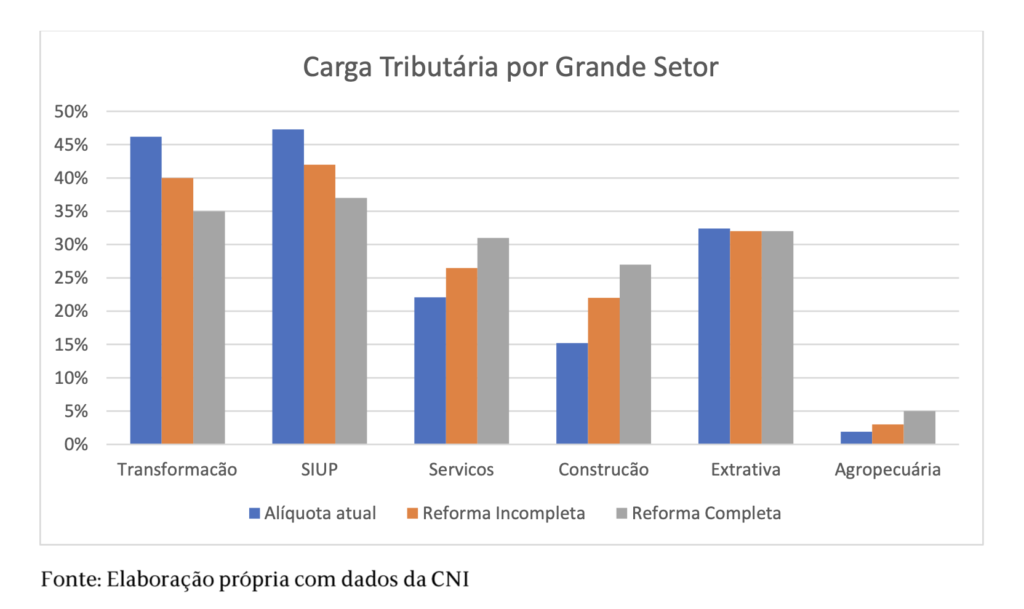

Para isso, será utilizado o levantamento da Confederação Nacional da Indústria[1], que estimou a carga tributária por grande setor da economia em 2017. Adicionalmente, será também utilizada a POF 2017/2018, que tem informações de renda e consumo.

O Gráfico abaixo mostra as alíquotas médias por grande setor atuais. Adicionalmente, são simulados novos valores em dois diferentes cenários: o de reforma incompleta, em que ainda são mantidas relativamente altas distinções, e o de reforma completa, com maior uniformidade na tributação.

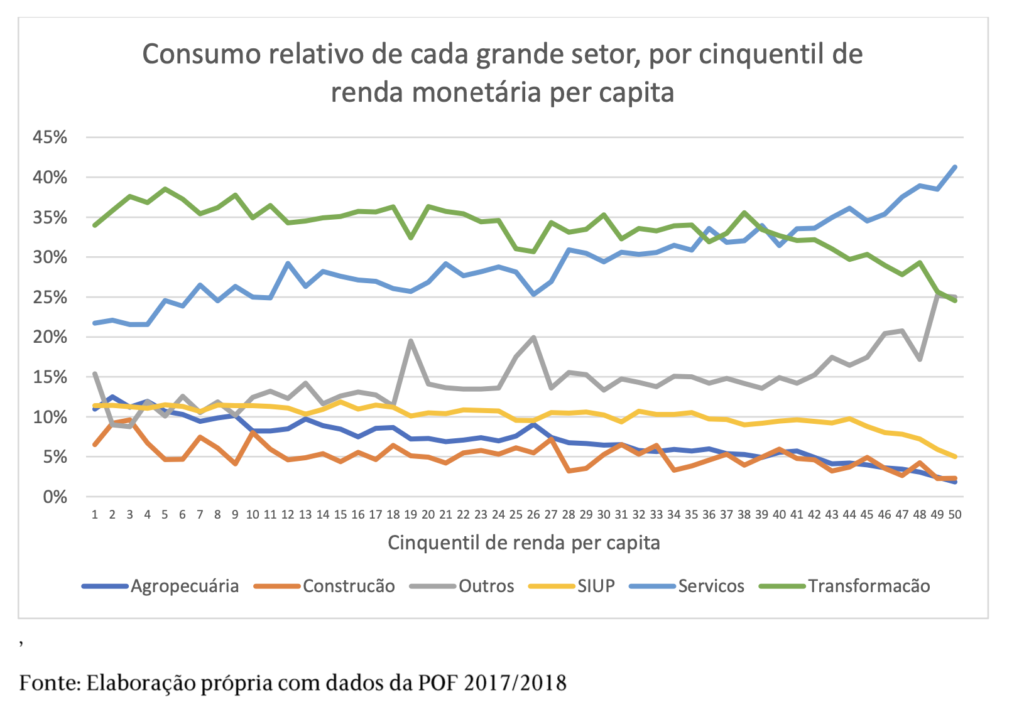

O Gráfico abaixo, criado a partir da POF, mostra o consumo relativo de cada grande setor na distribuição de renda brasileira. A população é dividida em 50 cinquentil por rendimento domiciliar per capita, para cada qual é calculado percentual de consumo destinado a cada grande setor. Pode se ver que serviços tem peso progressivamente maior conforme cresce a renda, enquanto bens produzidos pela indústria de transformação e de utilidade pública reduzem o percentual consumido.

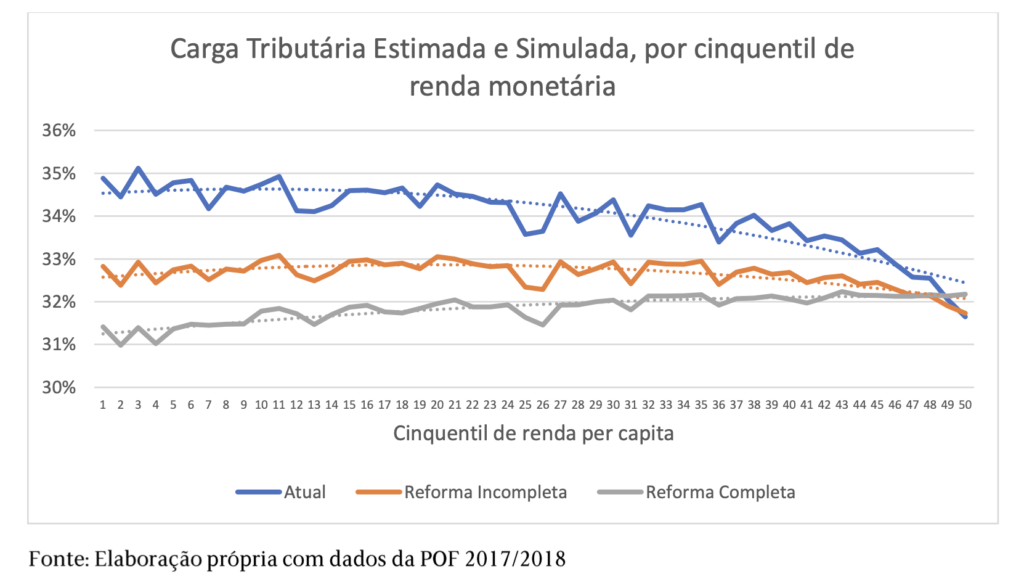

Utilizando as alíquotas médias expostas no Gráfico 1, são estimadas a carga tributária atual e simuladas por cinquentil de renda. Como se vê, enquanto atualmente, a carga tributária se mostramaior para a população mais pobre, em uma reforma incompleta, o percentual seria praticamente constante para todas as faixas de renda até o terço maior, para o qual a carga se reduziria cerca de 1p.p.. Já com uma reforma completa, a população de menor renda teria uma carga tributária 1p.p. menor do que os extratos mais ricos da sociedade.

Adicionalmente a uma mudança relativa da carga tributária ao longo da distribuição, tal reforma tributária também teria significativo impacto na renda média da população, pelo canal de maior crescimento econômico. Um estudo realizado pelo Centro de Cidadania Fiscal² argumenta que Produto Interno Bruto (PIB) potencial do Brasil pode aumentar até 20,2% em 15 anos com a reforma tributária sugerida pela Proposta de Emenda à Constituição (PEC) 45/2019.

Desse modo, serão projetados rendimentos 5 e 10% superiores com a reforma incompleta e completa, respectivamente. O Gráfico abaixo mostra os resultados de crescimento da renda ao longo da distribuição de renda da população. Como se vê, na reforma incompleta os rendimentos médios dos mais pobres cresce cerca de 7%, enquanto os mais ricos têm crescimento de 5%. Já na reforma completa, os de menor renda têm alta de 14%, enquanto no extremo oposto há apenas 9,4% de aumento.

Aplicando tais fatores de crescimento aos rendimentos de cada cinquentil (relativos à reforma completa), estima-se uma queda no índice de Gini, que mede desigualdade, de 0,553 para 0,548, uma redução de cerca de 1%. Já para a pobreza extrema cai cerca de 1 p.p., de 5% para 4% (cerca de 2 milhões de brasileiros), enquanto a pobreza não extrema cai cerca 3 p.p., indo de 18 para 15% (cerca de 6 milhões de brasileiros).

¹ https://www.portaldaindustria.com.br/cni/canais/reforma-tributaria/entenda/o-que-a-cni-defende/

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisEscreva seu email e receba nossa newsletter

Siga nossas redes sociais e fique informado