PL dos Supersalários pode poupar R$ 3,8 bi dos cofres públicos

por Inteligência TécnicaClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Sumário

A alta dos combustíveis tem provocado reações políticas, que buscam responder a tal pressão com menores impostos sobre tais produtos, o que tende a provocar fortes impactos fiscais. No entanto, as causas do aumento do preço da gasolina e diesel tem razões não ligadas aos tributos, mas devido a uma mudança da relação entre a taxa de câmbio e o preço do petróleo, que se comportava de forma inversa no Brasil, mas deixou de ocorrer recentemente, devido a riscos fiscais recentes desencadeados por medidas temerárias do Governo Federal. Como a alta recente do petróleo não levou a uma queda da taxa de câmbio, o preço dos combustíveis acabou por disparar. Diante desse contexto, buscar solucionar tal questão com renúncia de receitas pode aprofundar o problema recente e pressionar ainda mais a taxa de câmbio, que levará a novas altas do preço dos combustíveis.

Introdução: um olhar sobre a política tributária na união e estados

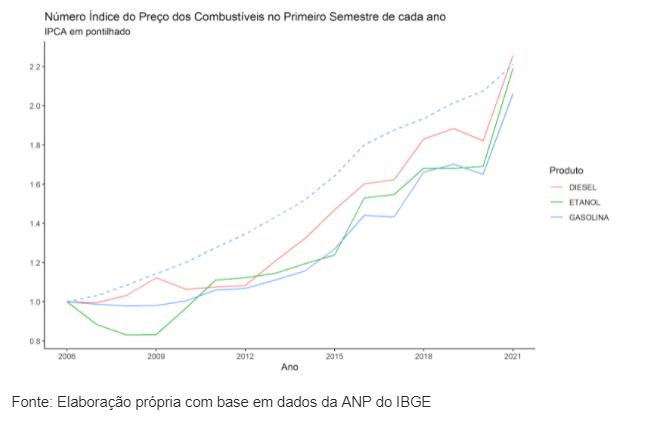

A alta dos combustíveis no Brasil tem sido um dos principais desafios políticos para presidente e governadores, que sofrem pressão de caminhoneiros e proprietários de automóveis particulares. Apesar de ter tido uma variação acumulada abaixo da inflação por mais de 10 anos, é importante destacar que, apenas de 2020 para 2021, os combustíveis tiveram alta de quase 20% no preço, como mostra o Gráfico abaixo.

Sob pressão, o presidente do Senado, Rodrigo Pacheco, prometeu pautar a discussão de medidas para limitar o impacto da alta de preços dos combustíveis. O presidente Jair Bolsonaro também fala no envio de uma PEC dos Combustíveis, que abriria a possibilidade de baixar tributos sobre ativos energéticos sem necessidade de compensação de receita.

A arrecadação do governo federal com PIS/Cofins e Cide sobre combustíveis chegou a mais de R$ 25 bilhões em 2019, fonte de receita que a União renunciaria caso zerasse esses impostos.

No fim de outubro de 2021, governadores congelaram o ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) sobre os combustíveis por 90 dias, e, recentemente, em 26/01/2021, decidiram ampliar em 60 dias a medida. Ao todo, 21 chefes de Executivos estaduais firmaram uma nota em que defendem a prorrogação da medida, que está em vigor desde 1º de novembro e teria expirado em 31 de janeiro.

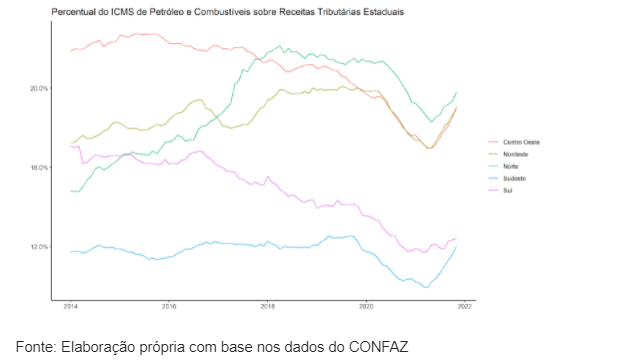

Adicionalmente a tais iniciativas, o presidente da Câmara, Arthur Lira, afirma que o Congresso poderá adotar medidas que afetarão a política de preços da Petrobras, a operação do mercado e o próprio imposto, que é hoje uma importante fonte de receitas de governos estaduais e municipais. Para a maior parte (23 de 27) do primeiro grupo, o ICMS corresponde a mais de 1/3 de suas receitas correntes, e as receitas oriundas do imposto sobre combustíveis variam entre 8,5% (SC) e 31,7% (TO) do total desse tributo para os entes subnacionais. O Gráfico abaixo mostra o percentual do ICMS de Petróleo e Combustíveis sobre as Receitas Tributárias dos Governos Estaduais, agregadas em regiões.

Desse modo, zerar os impostos federais, assim como mudar a incidência do ICMS pode ter grande impacto fiscal sobre a União e os Estados, respectivamente. No entanto, quais são as causas do preço dos combustíveis no Brasil, principalmente relativamente à sua alta recente?

O match de variáveis locais e globais: câmbio, petróleo e situação fiscal do Brasil

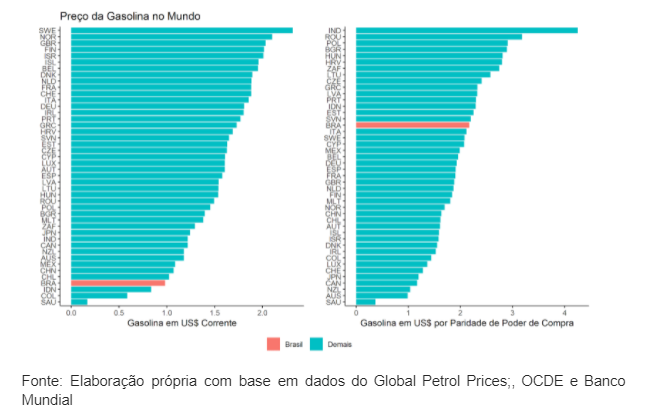

Primeiramente, é preciso considerar que, comparativamente, a gasolina no Brasil não está entre as mais caras no mundo em dólares, mesmo corrigindo a paridade de poder de compra. O Gráfico abaixo mostra que, em termos de dólares correntes – uma medida relevante tendo em vista que o produto é um derivado de uma commodity –, na verdade o país se posiciona entre as mais baratas entre outros 43, desenvolvidos e em desenvolvimento. Corrigido pela paridade de poder de compra, o Brasil fica em posição intermediária, com preço da gasolina próximo do da Itália, maior do que a de países como México, Alemanha, Chile e Colômbia, mas menor do que a da África do Sul, Indonésia, Polônia, Índia, Hungria e Estônia.

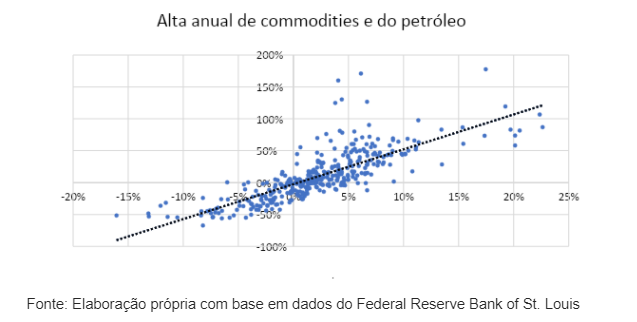

Como se sabe, a principal matéria prima da gasolina é o petróleo, que é exportada e importada por países por um preço internacional, com baixa influência de pequenos produtores, como o Brasil. Seu período estendido de maior valor, no entanto, não foi recente, mas ocorreu entre 2008 e 2014. Por que, portanto, só agora houve tamanha alta do preço dos combustíveis, e no período de alta de petróleo, a inflação de combustíveis foi mais baixa que a geral? Primeiramente, o petróleo tem muitas vezes o preço determinado por eventos internacionais de alta e baixa das commodities em geral. Investidores geralmente compram e vendem tais produtos em movimentos conjuntos, influenciando os preços de todas ao mesmo tempo, como mostra o gráfico abaixo.

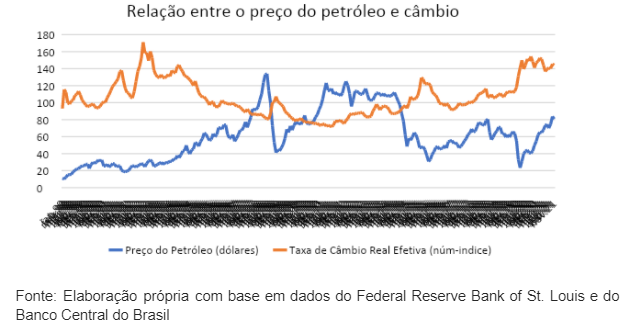

O Brasil, como se sabe, é um grande exportador de commodities, especialmente ferro e soja – apesar de haver muitos outros. E, com isso, movimentos gerais nos preços desses produtos afetam a balança comercial do país, e, também por isso, nossa taxa de câmbio. Desse modo, historicamente há uma relação negativa entre o preço das commodities – incluindo o petróleo – e quão valorizado é o real em relação ao dólar, como mostra o Gráfico abaixo.

Desse modo, o movimento de aumento do preço do petróleo é compensado pela redução na Taxa de Câmbio, que torna produtos vendidos em dólares mais baratos. No entanto, o mesmo gráfico acima mostra que, após a queda do preço do Petróleo e aumento da Taxa de Câmbio – ambos esperados – no início da pandemia, enquanto o primeiro se recuperou nos meses seguintes e até passou o nível de 2017-19, o segundo não caiu novamente, como seria esperado.

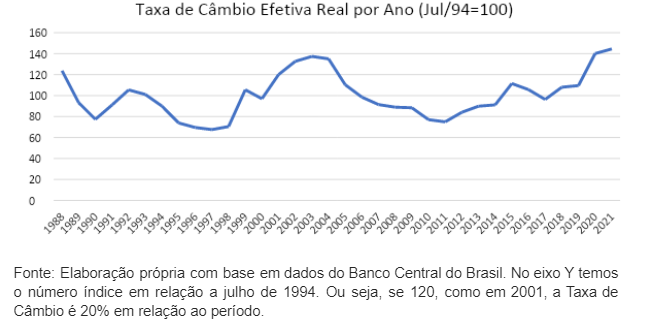

O Gráfico abaixo mostra que a Taxa de Câmbio atual, de fato, fechou o ano de 2021 em seu maior nível histórico desde pelo menos 1988. Devido ao seu prolongado período, a média do último ano superou inclusive a de 2003, que tinha sido a maior até então, ocasionada por uma fuga de capitais devido ao temor do Governo Lula.

Paralelamente aos aumentos da Taxa de Câmbio – como visto, na contramão do preço das commodities –, o Governo Federal tem recentemente aprovado diversas medidas que fragilizam ainda mais a situação fiscal do país. Dentre as medidas mais temerárias, a PEC dos Precatórios se destaca como uma medida que permite, sem qualquer suporte em receitas ou queda de outras despesas, o Governo gastar cerca de R$ 100 bilhões em 2022.

Conclusão

Diversos artigos acadêmicos mostram a relação entre a Taxa de Câmbio e a questão fiscal de países em desenvolvimento, incluindo o Brasil. Garcia e Didier (2003) fazem uma revisão dos argumentos da literatura de finanças e de macroeconomia aberta relevantes para a determinação da taxa de juros em uma economia aberta, estimando que o “risco Brasil” tem causas comuns com o cambial, como o das contas fiscais. Scaramuzzi e Narconi (2016) mostram evidências empíricas de que a percepção de risco-país originada da sustentabilidade das finanças públicas tem exercido impacto significativo na volatilidade cambial.

Desse modo, a Taxa de Câmbio é fortemente afetada pelo cenário fiscal do país. Enquanto este segundo caía ao longo de 2017 a 2019, quando também era aprovado o teto de gastos e se reduzia o déficit primário do país, em 2021, com novas temeridades fiscais, o real continua desvalorizado mesmo com alta das commodities, puxada pelo preço do petróleo.

Quedas das receitas dos impostos, como o ICMS, portanto, podem ter consequências não intencionais, que aumentarão novamente o preço da gasolina. Em meio a sinalizações negativas do Governo referente à sustentabilidade das contas públicas, uma piora significativa do quadro fiscal da União ou dos Estados levará a uma nova alta da Taxa de Câmbio que, em meio a uma alta do Petróleo, levará a uma neutralização sobre o preço dos combustíveis.

Anexo

Tabela 1: Percentual de Receitas Tributárias Estaduais atribuído ao ICMS de Combustíveis, Petróleo e Lubrificantes – Média entre 2015 e 2021

Fonte: Elaboração própria com base nos dados do CONFAZ

| Estado | Percentual |

| ACRE | 14.3 % |

| ALAGOAS | 8.8 % |

| AMAPÁ | 23.0 % |

| AMAZONAS | 18.3 % |

| BAHIA | 18.3 % |

| CEARÁ | 20.7 % |

| DISTRITO FEDERAL | 17.6 % |

| ESPÍRITO SANTO | 15.6 % |

| GOIÁS | 21.4 % |

| MARANHÃO | 24.9 % |

| MATO GROSSO | 15.9 % |

| MATO GROSSO DO SUL | 27.0 % |

| MINAS GERAIS | 17.6 % |

| PARÁ | 23.3 % |

| PARAÍBA | 20.7 % |

| PARANÁ | 13.6 % |

| PERNAMBUCO | 16.6 % |

| PIAUÍ | 27.4 % |

| RIO DE JANEIRO | 10.8 % |

| RIO GRANDE DO NORTE | 19.5 % |

| RIO GRANDE DO SUL | 15.0 % |

| RONDÔNIA | 14.3 % |

| RORAIMA | 0.1 % |

| SANTA CATARINA | 13.1 % |

| SÃO PAULO | 9.5 % |

| SERGIPE | 14.7 % |

| TOCANTINS | 29.8 % |

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisEscreva seu email e receba nossa newsletter

Siga nossas redes sociais e fique informado