PL dos Supersalários pode poupar R$ 3,8 bi dos cofres públicos

por Inteligência TécnicaClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

As mudanças da Reforma do Imposto de Renda ocorridas na sua tramitação na Câmara nos Deputados geraram grande discussão. Em primeiro lugar, o projeto moveu de neutralidade fiscal para uma perda de arrecadação de cerca de R$ 30 bilhões – destacadamente devido à calibragem da alíquota de IRPJ, que antes cairia de 15% para 10% no texto original, mas tendo caído para 2,5% no texto substitutivo. Manoel e Barros (2021) estimam que, para cada ponto percentual (p.p) de redução na alíquota de IRPJ, há perda fiscal de R$7,5 bilhões, de modo que o impacto fiscal da redução total da alíquota se encontra em torno de R$ 95 bilhões.

Tal mudança, como se vê, portanto, tem grande impacto fiscal imediato. No entanto, há questões dinâmicas a serem consideradas, uma vez que mudanças de impostos corporativos costumam ter efeitos sobre outras variáveis da economia, especialmente investimento privado. E, na contramão das necessidades do país, o Brasil há anos investe em volume como proporção do Produto Interno Bruto (PIB) muito aquém do necessário, e em trajetória de queda. Em 2019, a Taxa de Investimento era de 20,9%, caindo para cerca de 15% em 2017. Ainda que tenha aumentado relativamente para 16,4% do PIB em 2020 – dos quais cerca de 2,6% do PIB são de origem pública, o resto advindo do setor privado (13,8%) –, a título de comparação, em 2018, 90% dos países investiram mais do que o Brasil.

No entanto, mesmo que as empresas estejam com mais R$ 95 bilhões por ano em caixa por ano, não se garante que estas investirão mais. Entretanto, com a introdução do Imposto de Dividendos, sua combinação com a queda no IRPJ tende a levar de fato a maiores investimentos privados.

Em um artigo de trabalho recente (Matray e Boissel 2020), foi estudado um dos maiores aumentos na alíquota do imposto sobre dividendos no mundo desenvolvido, ocorrido na França em 2013, de 15,5% para 46%. Com dados administrativos, os autores rastrearam os resultados das empresas durante o período de 2008-2017, e assim comparando empresas tratadas e de controle antes e depois do Reforma de 2013. Foi encontrado que as empresas afetadas pela mudança reduziram substancialmente os pagamentos de dividendos, deixando-os com mais liquidez em seus balanços, o que levou a maiores investimentos, vendas firmes e crescimento de valor agregado, e uma redução na má alocação de capital entre as empresas.

Segundo as estimativas dos autores, para cada aumento de 1% na taxa de imposto sobre dividendos, os empresários franceses tratados aumentaram seu investimento em 0,4%. Esse aumento no investimento, juntamente com a expansão do crédito ao cliente, também encontrada, ajudou as empresas que enfrentavam o aumento do imposto sobre dividendos a crescerem mais rapidamente.

Desse modo, é plausível supor que pelo menos 20% dos R$ 95 bi de incremento de caixa nas empresas seriam redirecionados para investimentos, tendo em vista o estímulo a retenção de lucros pelo imposto sobre dividendos, o que faria com que o Investimento Privado aumentasse cerca de 2% (de 13,8 para 14% do PIB).

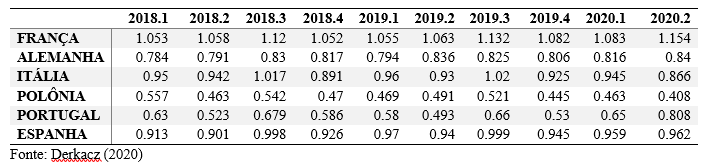

O quanto desse aumento acabaria sendo refletido em maior produção econômica e, portanto, maior arrecadação? Derkacz (2020), usando o mesmo método de pesquisa que é usado em publicações semelhantes no estudo de medidas de gasto autônomo (Łaski et al. 2010c; Palley 2009), estimou o multiplicador do Investimento Privado sobre o PIB. Em termos tradicionais, os multiplicadores fiscais, de investimento e de exportação determinam o quanto o valor do PIB muda quando os gastos autônomos individuais mudam. O autor analisou as mudanças nos valores dos multiplicadores durante a desaceleração econômica causada pela pandemia do vírus COVID-19 em cerca de seis países europeus com características econômicas distintas, em períodos trimestrais. Na tabela são expostos os resultados desde 2018.

Tabela 1: Estimativa de multiplicadores de investimentos privados

Considerando, portanto, a média encontrada no período para os seus países, de cerca de 0,82, um aumento de 2% do investimento privado geraria uma alta de 1,6% no PIB. Aplicando uma carga tributária de 30%, tal aumento sobre uma base de cerca de R$ 7,4 trilhões, equivalente ao PIB brasileiro, seria de cerca de R$ 34 bilhões – o que neutralizaria o impacto fiscal da Reforma do Imposto de Renda.

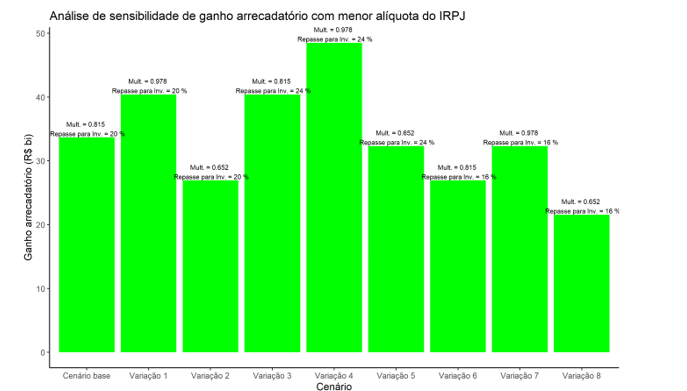

Como tal estimativa depende basicamente de duas principais hipóteses: o repasse do ganho de caixa das empresas para investimentos, e o multiplicador de investimentos privados para o PIB, uma análise de sensibilidade se faz bem-vinda. O Gráfico abaixo mostra uma combinação de cenários com ambos os parâmetros variando 20% positiva ou negativamente.

Como se vê, o ganho de arrecadação com a queda de 12,5 pontos percentuais do IRPJ varia de R$ 20 a R$ 50 bilhões, sendo superior à perda global da reforma em 6 dos 9 cenários. Portanto, há relevante probabilidade de os impactos dinâmicos da medida tornarem o projeto de lei fiscalmente neutro, sem perdas fiscais relevantes.

Derkacz, Arkadiusz J. 2020. “Fiscal, Investment and Export Multipliers and the COVID-19 Pandemic Slowdowns Uncertainty Factor in the First Half of 2020” Risks 8, no. 4: 122. https://doi.org/10.3390/risks8040122

Manoel, Alexandre; Barros, Gabriel. Déjà vu tributário. Blog do Ibre. Rio de Janeiro. Jul. 2021. Disponível em: https://blogdoibre.fgv.br/posts/deja-vu-tributario

Matray, A and C Boissel (2020), “Higher Dividend Taxes, No Problem! Evidence from Taxing Entrepreneurs in France’’, Working Paper.

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler mais

Clique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisClique para acessar ACESSAR NOTA TÉCNICA

Ler maisEscreva seu email e receba nossa newsletter

Siga nossas redes sociais e fique informado